全世界必须在本十年结束前将温室气体排放量减少至少四分之一,才能在2050年之前实现碳中和。要取得进展实现这一重大转变,将不可避免地带来短期经济成本——但与减缓气候变化的诸多长期收益相比,这些成本微不足道。

在我们最新一期《世界经济展望》中,我们估计了不同的气候变化缓解政策对产出和通胀的近期影响。如果目前立即开始实施正确的措施,并在未来八年内分阶段落实,那么成本将会很小。然而,如果可再生能源转型被推迟,成本将大大增加。

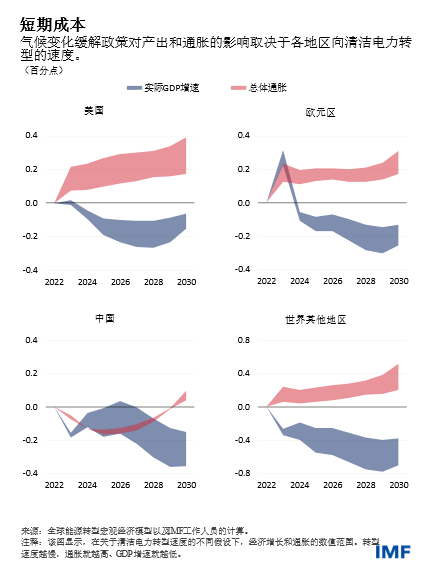

为了评估可再生能源转型的短期影响,我们建立了一个模型,将各国分为四个地区——中国、欧元区、美国以及世界其他地区(包括所有其他国家)。我们假设每个地区都采取预算中性的政策,包括引入温室气体税并逐年提高税率,以便在2030年之前将排放量减少25%;同时,实施对家庭转移支付、为低排放技术提供补贴以及降低劳动税等政策。

结果表明,从现在到2030年,这样的一揽子政策可能会使全球经济增长每年减缓0.15至0.25个百分点,具体取决于各地区摆脱化石燃料发电的速度。向清洁电力转型越困难,就需要越大幅度地提高温室气体税,或是采用同等效果的监管措施来促进转变——而这样一来,按产出损失和通胀加剧衡量的宏观经济成本也就越高。

对于欧洲、美国和中国来说,成本很可能会较低,八年内平均介于0.05至0.20个百分点之间。不足为奇的是,化石燃料出口国和能源密集型新兴市场经济体的成本将是最高的,这些经济体决定了“世界其他地区”的总体结果。这意味着各国必须在降低成本所需的金融和技术领域扩大合作,并加强必要知识的分享——这对低收入国家而言尤其如此。但无论如何,政策制定者都应考虑放任气候变化带来的长期潜在产出损失。根据一些估计,这种损失可能要高出几个数量级。

在多数地区,通胀升幅不大,从0.1到0.4个百分点不等。

为了控制成本,气候政策必须是逐步实施的。但为了取得最大成效,这些政策还需是可信的。如果气候政策只是 部分可信,企业和家庭在规划投资决策时就不会考虑未来税率的上调。

这将延缓转型进程(对隔热和供暖、低排放技术等领域的投资减少),从而需要采取力度更大的政策来实现相同的脱碳目标。其结果是,到本十年末,通胀率将会更高,国内生产总值增长率将会更低。我们估计,如果政策只是部分可信,那么到2030年,向再生能源转型的成本可能增加近一倍。

通胀和货币政策

政策制定者亟需关注的一个问题是:气候政策是否会使各国央行的工作变得更加复杂,以及在当前的高通胀环境下,是否可能出现工资-价格的螺旋式上升。我们的分析表明,情况并非如此。

以可信方式逐步实施气候变化缓解政策,将为家庭和企业的低排放经济转型提供动力与时间。货币政策需要调整,以确保通胀预期保持锚定——但对于我们所模拟的这类政策而言,其政策成本和实施难度均小于央行在应对能源价格突然飙升的典型供给冲击时的情况。

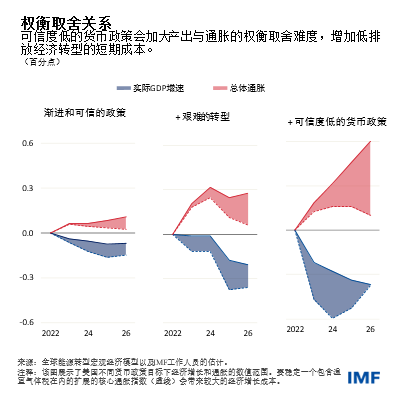

以美国为例,我们说明了气候政策在各种情景下将如何影响通胀和增长。当以可信方式逐步实施政策时,产出与通胀之间的权衡取舍关系就不那么强。央行可以选择稳定一个包含温室气体税的价格指数,也可以让温室气体税完全传导到价格。前者只会使年经济增速进一步下降0.1个百分点。

如果转型过程更加困难——原因是向清洁能源发电转型的速度较慢——那么这种权衡取舍关系就会增强,但仍是可控的。

如果货币政策失去可信性——这是当前高通胀环境下一个令人担忧的问题——那么成本将会高得多。如果通胀预期脱锚,那么实施气候政策可能会导致第二轮效应,并在产出与通胀之间形成更强的权衡取舍关系,正如“可信度低的货币政策”情景所示。我们的分析章节探讨了如何设计气候政策来避免这种情况,通过补贴、收费返还安排或降低劳动税来减小温室气体税对通胀的影响。

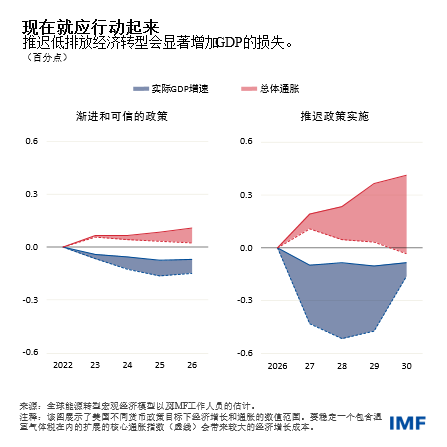

一些人建议,等到通胀水平下降后再实施气候变化缓解政策。这种建议是否合理? 我们分析了将气候政策实施推迟到 2027年的情景,从长远来看,这一情景仍然能实现累计排放量相同程度的减少。若推迟启动一揽子政策,将需要更快地分阶段实施且征收更高的温室气体税,因为需要更大幅度的减排才能抵消2023年至2026年的累积排放量。

分析结果是惊人的。即使在货币政策可信、脱碳发电转型迅速推进这一最有利的情景下,产出与通胀之间的权衡取舍关系也会大大增强;四年之内,GDP必须较基线下降1.5%,才能使通胀回到目标水平。如果将气候政策的实施进一步推迟到2027年之后,那么将需要更加急剧的转型,而这将以实际GDP的巨大损失为代价来控制通胀。我们等待的时间越长,就会面临越困难的权衡取舍问题。

更好地了解气候政策的近期宏观经济影响及与其他政策之间的相互作用,对于完善其设计至关重要。清洁经济转型会带来短期成本,但推迟转型的成本则要大得多。

本篇博客是在2022年10月《世界经济展望》第三章“脱碳政策的近期宏观经济影响”的基础上撰写完成的。该章的作者是Mehdi Benatiya Andaloussi、Benjamin Carton(联合牵头)、Christopher Evans、Florence Jaumotte、Dirk Muir、Jean-Marc Natal(联合牵头)、Augustus J. Panton和Simon Voigts。

*****

Benjamin Carton 是IMF研究部经济模型分析处的经济学家。他在多边和双边监督工作中领导建模工作并参与预测和政策分析。此前,他曾在法国财政部、法国国际信息与前景研究中心(CEPII)和法国经济学研究与应用中心(CEPREMAP)担任经济学家。他曾参与对柬埔寨、泰国、亚美尼亚和以色列的技术援助,并曾讲授国际金融和谈判课程。他的研究兴趣包括货币和财政政策以及国际金融。他拥有巴黎第一大学和帕维亚大学的经济学博士学位以及数学硕士学位。

Jean-Marc Natal 是IMF研究部世界经济研究处的副处长。在加入IMF之前,他曾担任瑞士国家银行研究部副主任,就季度货币政策决定和沟通问题向董事会提供建议。Natal先生曾在日内瓦大学教授货币理论与政策,他的文章广泛发表在各类经济学期刊上,其中包括《经济杂志》和《货币、信贷和银行杂志》。他的研究工作包括对货币和汇率制度、政策传导、通货膨胀动态和宏观经济建模的研究。他拥有日内瓦高级国际关系学院的国际经济学博士学位。